🧩 Diversifier un portefeuille multi-actifs.

Cours N°10.

Chers investisseurs et traders,

Bienvenus chez Beatmarket : la newsletter N°1 en France pour apprendre gratuitement à investir & trader sur les marchés financiers.

Pour vous remercier d’être +70.000 à lire Beatmarket, vous recevrez gratuitement jusqu’à 250 $ sur la plateforme Quantfury grâce au code WILLY après avoir approvisionné votre compte de trading 👇

PS : J’explique ici pourquoi j’utilise uniquement Quantfury pour investir et trader.

Bâtir un portefeuille diversifié & performant.

En choisissant parfaitement bien les actifs de son portefeuille, il est possible d’être rentable qu’importe les conditions économiques.

Par exemple, lorsque le risque de récession est proche avec une croissance qui ralentit et des taux d’intérêt qui augmentent, le marché actions baisse et l’or augmente donc il y a ici une relation inversement proportionnelle qui permet de diluer les risques avec une bonne pondération.

Investir sur 2 actifs décorrélés permet d’annuler leurs risques respectifs et d’optimiser la performance car lorsque l’un baisse, l’autre monte.

Pour construire un portefeuille qui sur-performe un indice de référence comme le BTC ou le S&P 500 avec moins de risque, il y a 3 points fondamentaux à analyser avant d’inclure un actif dans le portefeuille :

Combien cet investissement rapporte ? (rentabilité).

Quel est son risque ? (volatilité annuelle).

Quel est son niveau d’autonomie ? (bêta).

Il y a 3 formes d’autonomie pour un actif :

Si cet actif a un bêta entre 0 et 0.5, alors il est autonome ce qui signifie qu’il est très peu impacté par les circonstances économiques macro extérieures.

Si cet actif a un bêta entre 0.5 et 2, alors il est cyclique ce qui signifie qu’il est très impacté par les circonstances économiques macro extérieures donc si le marché global croît il suivra et inversement.

Si cet actif a un bêta entre -2 et 0, alors il est contrariant ce qui signifie qu’il est décorrélé des cycles économiques et croît quand le marché global baisse et inversement (comme l’or).

Par exemple, l’action Airbus rapporte en moyenne depuis 20 ans : 15.5% avec un risque assez élevé (35% de volatilité annuelle) et une très forte dépendance aux cycles économiques (bêta de 1.39).

Donc en période récessive, une action comme Airbus peut perdre en moyenne jusqu’à 35% par an MAIS ce risque peut être aliéné en ajoutant un actif contrariant comme l’or car il jouera le rôle d’amortisseur dans contexte économique défavorable.

Afin de vous donner quelques pistes, j’ai étudié les actions de toutes les grandes places boursières mondiales pour vous fournir celles qui sont les plus rentables, avec des risques modérés et un bêta faible.

Les chiffres présentés (mars 2022) sont issus des travaux de Richard Garnier et représentent les moyennes des performances, risques et niveaux d’autonomie des 20 dernières années.

À noter, j’ai mis de côté certains indices comme FTSE (Italie), l’IBEX 35 (Espagne) et le DAX (Allemagne) car les performances des meilleures actions de ces économies sont similaires ou inférieures à celles du CAC 40.

CAC 40

Le CAC 40 est l’indice qui regroupe les 40 plus grandes entreprises françaises cotées en bourse.

À savoir :

Sur les 20 dernières années, toutes les actions du CAC sont en hausse sauf Carrefour.

Les secteurs les plus rentables sont le luxe (Hermès) et le conseil en digitalisation (Dassault Systèmes et Teleperformance).

Il n’y a pas d’action contrariante.

Les actions les plus dépendantes des cycles économiques sont celles du secteur financier comme les banques.

Il y a quelques actions autonomes comme Orange dans la téléphonie et Sanofi dans la santé.

SBF 120

Le SBF 120 est l’indice qui regroupe les 120 entreprises françaises de capitalisation boursières inférieures à celles du CAC 40.

À savoir :

Les actions du SBF sont beaucoup plus risquées que celles du CAC avec par exemple Vallourec et CGG qui impriment +60% de volatilité.

Je note que toutes les actions automobiles, aéronautiques et pétrolières sont cycliques (secteurs très dépendants de la bonne santé économique).

Les deux actions les plus rentables du SBF (Sartorius Stedim Biotech et Eurofins Scientific) sont quasiment autonomes mais il faut accepter 1% de performance pour 1% de risque (leur niveau de rentabilité étant au même niveau que leur volatilité annuelle).

Dow Jones

Le Dow Jones regroupe les entreprises américaines de premier plan.

À savoir :

Sur les 20 dernières années, toutes les actions du Dow Jones sont en hausse malgré la crise de subprimes en 2008.

Le secteur alimentaire semble autonome avec des entreprises comme Walmart, Coca ou McDo qui ont des bêta inférieures à 0.30.

Nasdaq

Le Nasdaq regroupe toutes les entreprises américaines de la tech.

À savoir :

Les actions les plus rentables du Nasdaq sont quasiment autonomes mais il faut accepter 1% de performance pour 1% de risque (leur niveau de rentabilité étant au même niveau voire inférieur à leur volatilité annuelle).

En moyenne, les sociétés du Nasdaq battent toutes celles du CAC 40.

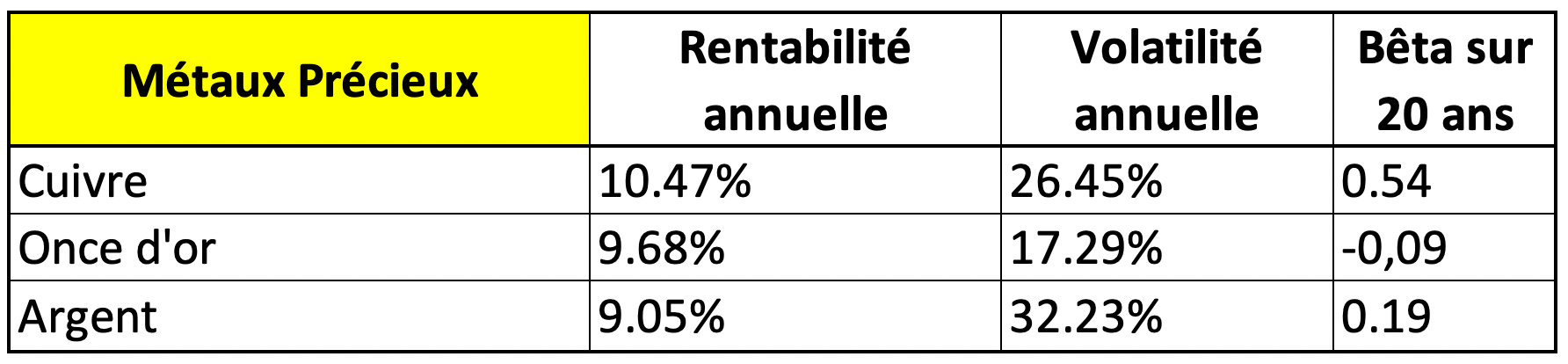

Métaux Précieux

À savoir :

Il n’y a pas de matières premières et/ou métaux précieux avec un rendement supérieur à 11%.

Ces actifs sont très majoritairement autonomes et l’or est même contrariant.

Cryptomonnaies

À savoir :

Ces données ne sont pas fondées sur 20 ans parce que les cryptomonnaies sont très jeunes donc les chiffres présentés sont à mettre en perspective de la faible capitalisation boursière de ces actifs.

Il s’agit des actifs les plus risqués qui existent en termes de volatilité.

Le bitcoin est autonome et tombe aussi dans la règle des 1% de performance pour 1% de risque donc son profil est très attractif pour construire un portefeuille global qui se veut autonome et performant avec un risque contrôlé.

Avec l’ensemble de ces données, si l’on demande à un Super-ordinateur de trouver la meilleure combinaison d’actifs pour atteindre 15% de rentabilité annuelle avec le risque le plus faible possible, on obtient :

Étant donné que l’objectif fournit à l’ordinateur était de 15% de rentabilité annuelle, certains actifs trop rentables comme le bitcoin n’ont pas été choisis.

Si on demandait à l’ordinateur de chercher le portefeuille le moins risqué possible avec une rentabilité de 25%, évidemment les actifs choisis et leur pondération seront différentes par rapport à l’exemple ci-dessus.

La véritable volatilité de ce portefeuille est de 7.90%, or elle devrait être théoriquement de 19.90% mais la diversification d’actifs décorrélés (avec des risques qui s’annulent) baisse le risque de ce portefeuille de 60%.

Comment est-ce possible que le risque passe de 19.90% à 7.90% soit une baisse de 60% ?

L’explication est mathématique et provient du théorème central limite qui stipule que si on additionne des risques indépendants et aléatoires entre eux, alors ils finissent par se supprimer en se compensant les uns et autres.

Autrement dit, au sein de ce portefeuille parfaitement diversifié, toutes les hausses indépendantes et aléatoires de Salesforce sont compensées par les baisses indépendantes et aléatoires de Mcdo qui ont elles-mêmes été compensées par les hausses indépendantes et aléatoires de Nike qui ont elles-mêmes été compensées par les baisses indépendantes et aléatoires de Roberlet etc…

En comparaison, le CAC 40 offre 8.4% de rentabilité annuelle pour 16.9% de risque tandis qu’ici nous avons 15% de rentabilité annuelle pour 7.90% de risque donc 2x plus de performances pour 2x moins de risques avec un bêta de 0.24 soit un portefeuille autonome et performant dans tous les cycles économiques.

Les 3 règles pour bâtir un portefeuille autonome et performant avec le minimum de risque :

Le processus de diversification signifie d’abord sélectionner les actifs les plus autonomes afin d’obtenir un portefeuille avec un bêta moyen le plus faible possible parce que plus le bêta baisse, plus la réduction du risque est élevée : un portefeuille avec un bêta moyen de 0.6 voit son risque théorique baisser de 40%.

Puis, il faut sélectionner un actif contrariant, comme l’or qui a un bêta négatif, pour contrebalancer les risques existants dans le portefeuille. La diversification n’est pas un processus aléatoire mais une méthode de sélection dont l’objectif est l’annihilation du risque global du portefeuille en mutualisant ce qui peut l’être et en neutralisant ce qui ne peut pas être mutualisé. Ainsi, le bêta du portefeuille tendra vers 0 et deviendra defacto autonome. Donc la véritable diversification n’est pas la polyvalence du portefeuille mais la capacité à rendre la performance du portefeuille indépendante du contexte économique.

Il faut minimum 6 actifs dont la rentabilité est supérieure à l’objectif annuel et entre 15% à 20% de pondération d’or car c’est le contrariant naturel de tous les actifs.

Ressource N°1 : Mes analyses & trades personnels.

Je mets à disposition un groupe privé GRATUIT dans lequel je partage quotidiennement mes analyses de marchés et certains de mes trades.

Pour rejoindre le Telegram, il faut :

Être inscrit à la newsletter Beatmarket

Être utilisateur de Quantfury*

Recevez votre accès privé en remplissant le formulaire d’inscription 👇

*Vous recevrez gratuitement jusqu’à 250 $ sur Quantfury grâce au code WILLY après avoir approvisionné votre compte de trading 👉 cliquez ici pour récupérer votre cadeau.

Ressource N°2 : Ataraxia.

Ataraxia est une newsletter GRATUITE écrite par mon collègue trader Christophe dans laquelle il partage ses stratégies d’investissement sur les marchés financiers ainsi que dans l’immobilier.

Ressource N°3 : Telegram.

Je mets à disposition un canal Telegram GRATUIT pour rassembler la communauté dans un groupe où je publie des actualités et où je réponds à toutes vos questions.

Ressource N°4 : YouTube.

Je suis en live tous les mercredis à 18h sur YouTube pour analyser les marchés, partager des setups et répondre à toutes vos questions alors n’hésitez pas à vous abonner et à activer la cloche des notifications.

Ressource N°5 : Quantfury.

Depuis 3 ans, j’utilise le broker Quantfury pour réaliser tous mes trades et mes investissements parce que c’est objectivement l’une des meilleures plateformes en termes de conditions et de sécurités :

Conditions :

+2.000 actifs disponibles : actions, ETFs, cryptos, devises, métaux précieux, matières premières et obligations.

Zéro frais : pas de frais sur les dépôts/retraits, ni sur les long/short, ni sur le change entre devises, ni sur l’utilisation du levier.

Accès aux prix spot des bourses globales en temps réel.

Spread non-ajusté.

Tradingview premium intégré gratuitement à la plateforme.

6 % APY sur vos USDT, USDC et USD avec intérêts distribués quotidiennement.

Tutoriel de toutes les fonctions de la plateforme ici.

Sécurités :

En tant qu’institution financière agréée et réglementée, Quantfury dispose d’une licence de courtier + d’une licence FCA en Europe + d’une licence de dépositaire de fonds.

Quantfury est audité tous les mois par un cabinet d’audit indépendant pour vérifier leur solvabilité.

Les fonds des utilisateurs sont assurés par la banque dépositaire Fireblocks qui sépare l’argent des clients de la plateforme donc Quantfury n’a pas accès aux fonds.

Quantfury dispose d’un bureau à Toronto, Nassau, Miami, Chicago et Londres.

Plus d’informations sur Quantfury ici.